一般NISAやつみたてNISAに比べて、ジュニアNISAはやや知名度の劣るんじゃないでしょうか。

やはり、20歳以上の人なら作れるNISA(一般・つみたて)とちがい、20歳未満の子どもを持つ親権者にしか口座を作れる権利はないので、致し方ないのかもしれません。

それに、ジュニアNISAってもうなくなるんじゃ?

そんな疑問もあるかもですね。

とりあえず投資を始めようとしている方も、最近始められた方も、そして始めてしばらくする方も、もしもお子さんがいらっしゃるなら、今すぐにでもジュニアNISA口座を作るべきです。

ジュニアNISAはなくなるのでは?始められるの?

ジュニアNISAを今すぐにでも始める理由とは?

ジュニアNISAを始めていい人の条件は?

ジュニアNISAを開設できる証券会社はどこ?

ジュニアNISAの始め方は?

ジュニアNISAの概要

ジュニアNISAって何?

ジュニアNISAとは、未成年者を対象として制定された少額投資非課税制度です。

口座名義は子どもですが、実際の運用を管理するのは両親もしくは祖父母となります。 非課税投資枠は、年間80万円で最長5年間であるため、最大400万円まで利用可能です。

こちらでメリット・デメリットについても解説しています。

ジュニアNISAの口座開設状況

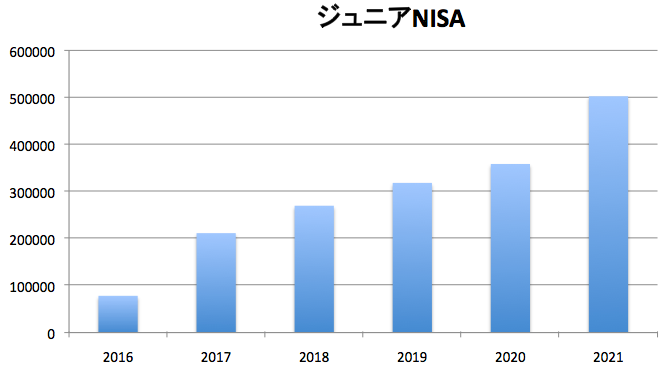

ジュニアNISAができた2016年から少しずつ増えてはいっていました。そして、廃止が決定した2020年度税制改革以降、グンと口座開設数が増えましたね。

これはなぜなんでしょう?

なぜジュニアNISAは廃止になるの?

様々な理由が言われていますが、その1つは使い勝手の悪さです。

もともとジュニアNISAは、未成年者が18歳になるまでは原則資金を出すことができませんでした。

18歳と言えば、大学に入学する年齢ですね。 ということは、私立中学や私立高校等に進学することになるとまとまった資金が必要なだけに、それが引き出せないことになります。

この点を使いにくいと感じたりデメリットと捉えたりする人も少なくなかったのだと言われています。

そのため、口座数の伸びは芳しくなかったようですね。

ジュニアNISAと一般NISA、つみたてNISA口座開設数比較

出典:金融庁 NISA・ジュニアNISA口座の利用状況に関する調査結果の公表について

現状を踏まえて、口座開設割合を出してみましょう。

| 0歳〜19歳 | 20歳以上 | |

| 人口 | 2,043万人 | 1億487万人 |

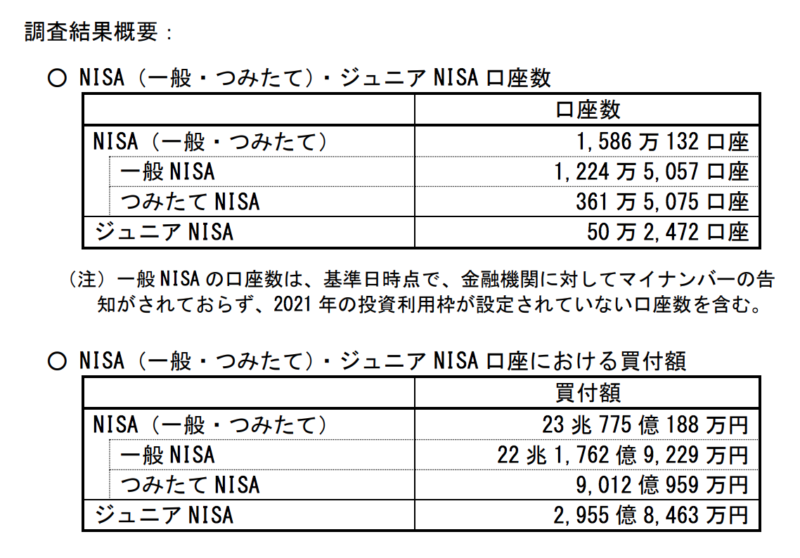

| NISA口座数 (未成年はジュニア 成人は一般・つみたて合計) | 50万2462口座 | 1586万132口座 |

| 口座開設割合 | 2.46% | 15.12% |

つまり、ジュニアNISA口座は、一般・つみたてNISA口座のわずか1/6にも満たない割合だというわけです。

廃止が決まった今こそジュニアNISAを始めるべき理由

2023年で廃止か・・・もう少し早くやっておくべきだったのか!?

いえ、そんなに悲観する必要はありません。

今からでも、いや、今だからこそジュニアNISAを始めるメリットがあるんです。

実際、廃止が決まってから駆け込みで始めた人もたくさんいることは図1で示した通りです。

改めて、今こそジュニアNISAを始めるべき理由とは何なんでしょう?

現在のジュニアNISAの利点

2020年税制改革により、2023年末でのジュニアNISA廃止決定となりました。

例えばここ1,2年で始めた場合、これからあと16〜17年もの長い期間に資金を引き出せず、長期にわたって拘束されるはずだったものが、2024年以降、つまりあと3年もすればいつでも引き出し可能になったんですね。

ここにきて、非常に使い勝手の良い制度に様変わりしたんです。

人気がなく口座数の伸び悩みで廃止決定に至ったはずですが、よりによって廃止決定がきっかけでこのジュニアNISAは有用になり、人気も出て口座数が増えるとはなんとも皮肉なものですw

場合によっては、一般NISA枠120万円とジュニアNISA枠の80万円を合わせて年間200万円もの非課税枠を使えます。

できるだけ早く始めることが良い理由

ジュニアNISAの投資期間は2023年12月までですが、最大80万円投資できる1年間の区切りは1~12月となっています。

そのため、2021年内に始めることができれば、240万円(80万円×3年)という非課税枠を最大で利用できます。

そして、非課税期間の5年間が終わっても保有したい場合、ロールオーバーを活用すればそのまま運用できるため、20歳になるまで非課税で保有し続けることも可能です。

つまりまだまだ小さい子どもがいる家庭では、その子が成人するまで仮に15年以上あれば平均で年率5%あればおよそ2倍に膨らんでいる計算になります。たとえ2023年だけであっても80万円の非課税枠は大きいということですね。

ということで、できるだけ早く口座を開設しておく必要がありますね。

あまりギリギリだと開設にあたっての審査であったり、年末に向けて金融機関がお休みに入ったりもしますので、”なるはや”がいいでしょう。

できれば、遅くとも11月中旬までには手続きを済ませたいものです。

ただし、あまりに年末ギリギリの開設で最大投資枠を取ろうとすると、1年目にあたる2021年は80万円一括の投資になってしまいます。

リスク分散の意味でも、投資期間(機会)を複数に分けて投資する方がベターです。

一括投資の方が資産の最大化の可能性は高いのですがね。その分リスクも大きくなりがちですので。

ジュニアNISAを始めていい人の条件は?

ジュニアNISAを始めるべき人の条件をまとめました。

ジュニアNISA始める前に、条件に当てはまるかどうかをチェックしておきましょう。

<前提条件>

2021年1月1日時点で19歳以下である子(の親権者等)

<始めていい条件(箇条書き)>(全てに当てはまる必要はない)

- 現金/資金に余裕がある人

- 非課税枠を最大限に使いたい人

- 預金や保険よりも大きい利回りを求める人

- 元本割れのリスクを取れる人

- お子さまに資産運用の勉強をさせたい人

- 生前贈与をしておきたい人

ジュニアNISAの口座を開設できる証券会社

以下、オススメの証券会社です。ジュニアNISAの証券口座を開設するために参考ください。

ジュニアNISA口座を親権者が代理で運用する際、IPOや投資信託を利用する人が多いです。

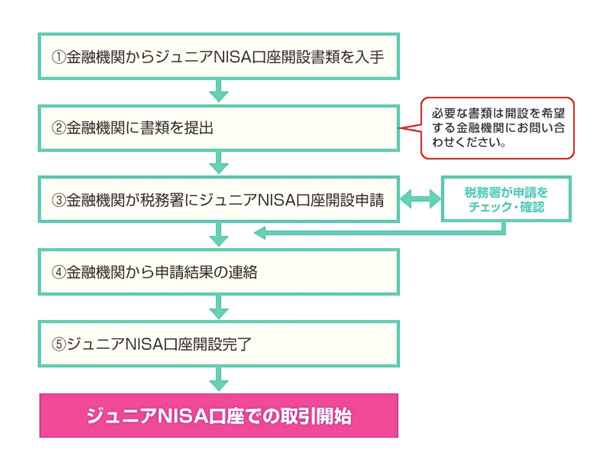

ジュニアNISAの始め方

ジュニアNISAは各金融機関で申し込むことができます。

ジュニアNISA口座開設の流れと必要な書類について、以下をご覧ください。

ジュニアNISA口座開設の流れ

引用:金融庁

必要な書類

- 子ども本人の個人番号が分かるマイナンバー確認書類(個人番号カード・通知カードなど)

- 子どもの本人確認書類(保険証など)

- 子どもと親権者の関係が分かる世帯住民票の写しや戸籍謄本

- 親権者の本人確認書類(保険証・免許証など)

その他、金融機関によっては印鑑などであったり、必要書類が異なったりする可能性があるため、事前に金融機関に確認してください。

まとめ

ジュニアNISAは2023年末に制度が終了

18歳までの払い出し制限撤廃により、引き出すも継続も可能で自由度が上がった

まだ始めている人が少なく、あと3年でも旨味は十分ある

投資資金にまだ余剰がある人は是非始めるべき

最大のネックであった18歳までの払い出し制限が撤廃され魅力的になりました。

廃止まで3年の猶予があります。 非課税枠が最大240万円使えます。

悩んでいた人やまだ始めていなかった人、近々親権者になられる方は、これを機に検討してみてはいかがでしょうか。

今よりも一歩でも前に進むために、共にがんばりましょう!

コメント