投資を始める決心はついたけど、できるだけ失敗したくないので知識を増やしたい。

証券口座は開いたけど、どれくらい買えばいいのかわからない。

そんな方にも是非ともオススメの記事になっています。

それでは早速詳しく見ていきましょう。

分散投資とは何か

分散投資のメリットとデメリット

具体的に何を分散すればいいのか

分散投資とは?

分散投資とはどういった投資方法なのでしょうか?

また、分散投資と相対する意味で集中投資という投資法もあります。

分散投資とはどういう投資方法で、集中投資と何が違うのでしょうか?

分散投資と集中投資

分散投資(ぶんさんとうし、diversification)とは、投資金額を分散していくつかのものに投資する手法

引用:Wikipedia

例えば投資資金が100万円あったとして、その100万円をいくつかに分散つまり分けるということですね。例えば半分の50万円ずつ。例えば20万円ずつ、5つに。

そしてそうやって分けた資金を別々の投資対象に「分散させて」投資をする方法のことですね。

集中投資とは、複数の銘柄に分散せずに、特定の銘柄に集中的に投資すること。

先ほどの例で言うと、投資資金100万円を分けずに1つの投資対象に「まとめて」投資する方法のことですね。

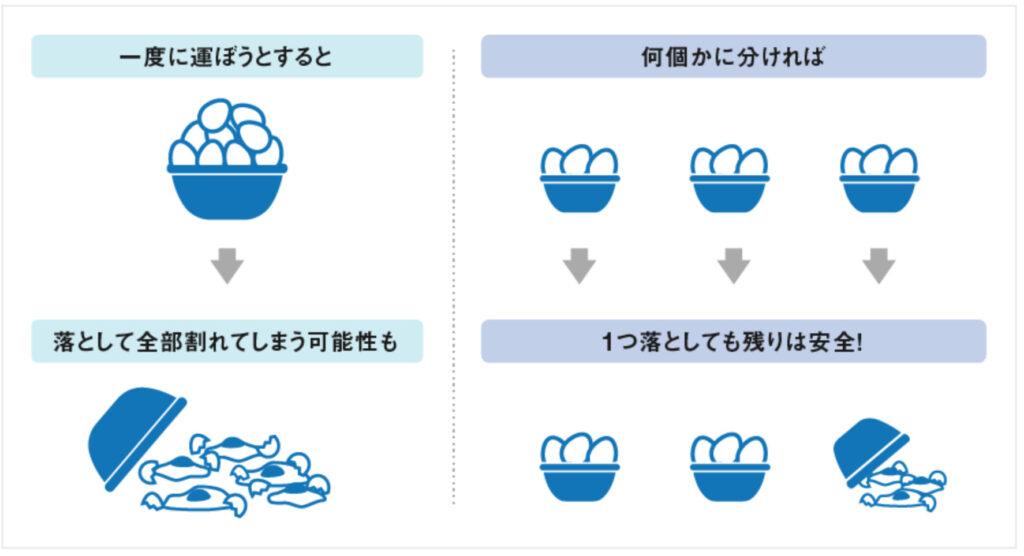

投資格言に”卵はひとつのカゴに盛るな”という言葉があります。

この格言はよく分散投資の重要性を伝える際に用いられます。

持っている卵(資金)を1つのカゴ(投資先)に入れてしまった場合、もしそのカゴ(投資先)がこけて(暴落や価値がなくなって)しまうと大きな損失になります。 カゴ(投資先)を何個かに分ければ、仮に1つのカゴ(投資先)がこけて卵が割れて(資金に損失が出て)しまっても、全体としてはまだ卵(資金)が残っているので、安全(リスクが低減されている)ということですね。

つまり分散投資の目的は、リスクを低減し、損失拡大を防ぐことにあるのですね。

ソフトバンクが好きだからソフトバンクの株だけ買おう、は危険かもしれない、ということです。

分散投資とは、投資金額を分散していくつかのもの(投資商品)に投資する手法

集中投資とは、複数の銘柄に分散せずに、特定の投資商品に集中的に投資する手法

”卵はひとつのカゴに盛るな”

分散投資のメリットとデメリット

まずは分散投資のメリットとデメリットを見ていきましょう

分散投資のメリット

分散投資のメリットは2つ挙げられます。

大きな損失を防ぎリスクを低減させ、安定した運用ができる

分散した内のどれかが伸びれば利が得られる

順番に見ていきましょう。

大きな損失を防ぎリスクを低減させ、安定した運用ができる

”卵はひとつのカゴに盛るな”の話にもあった通り、分散させることで損失のリスクが低くなります。もちろん、一方で利益拡大の可能性も相対的に低くなります。しかし、投資はギャンブルとは異なります。勝てばいいですが、負けた時は人生終了の可能性さえあります。利益が小さくても、損失の際も小さく抑えることはとても大事なポイントです。

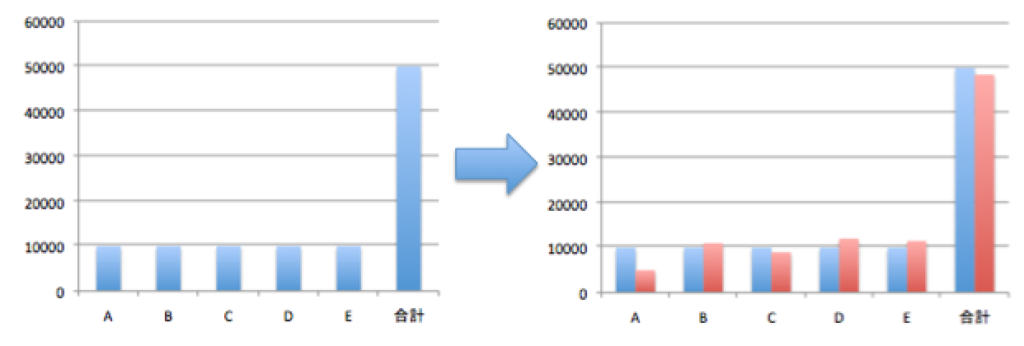

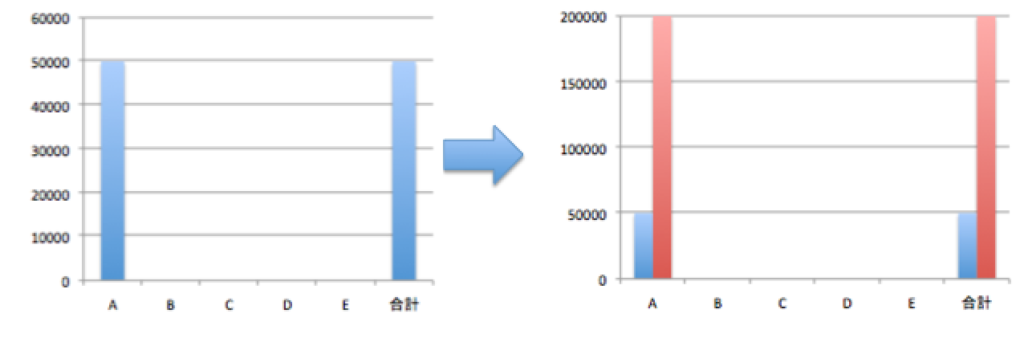

仮にA,B,C,D,Eという5つの株があったとしましょう。そしてそれぞれに均等に10,000円ずつ投資したパターン1と、Aのみに全額50,000円投資したパターン2の2つがあるとします。

A〜Eの株がそれぞれ多様な値動きをしたとして、パターン1では合計で下がってはいるものの、全体としてそれほど大きな影響を与えてはいません。対してパターン2の場合、投資先はAのみですので、A株の値動きがそのまま合計に反映されてしまいます。明らかにリスクが高いですよね。

投資は安定的に増やすことを第一の目的としましょう。勝つか負けるか、ではなく、安定的に勝つ!これが最善です。

勝ち方さえ覚えてしまえば、あとはスケールメリットの世界ですからね。

分散した内のどれかが伸びれば利が得られる

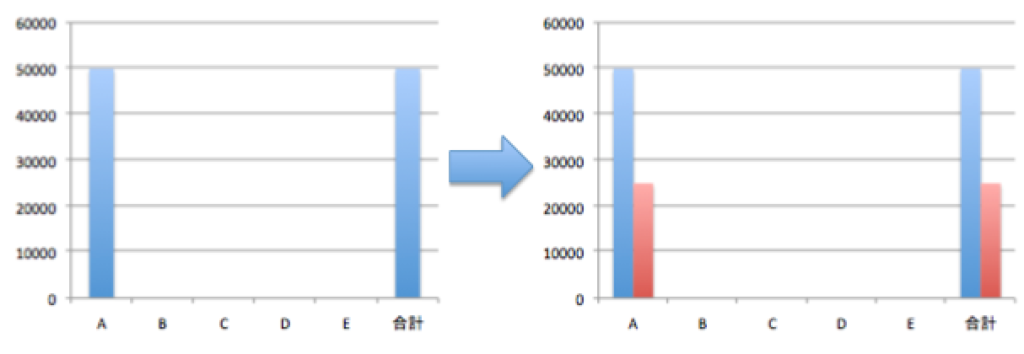

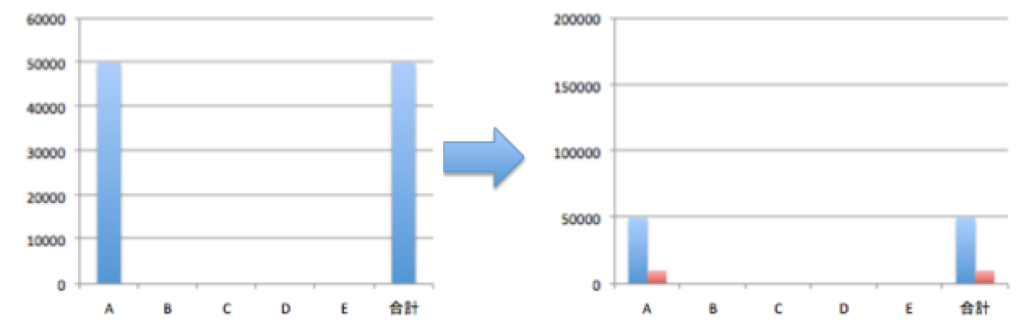

集中投資した場合、その投資対象が値上がりすればそのまま大きな儲けになります。しかし、値下がりすれば損失も大きくなります。(パターン2)

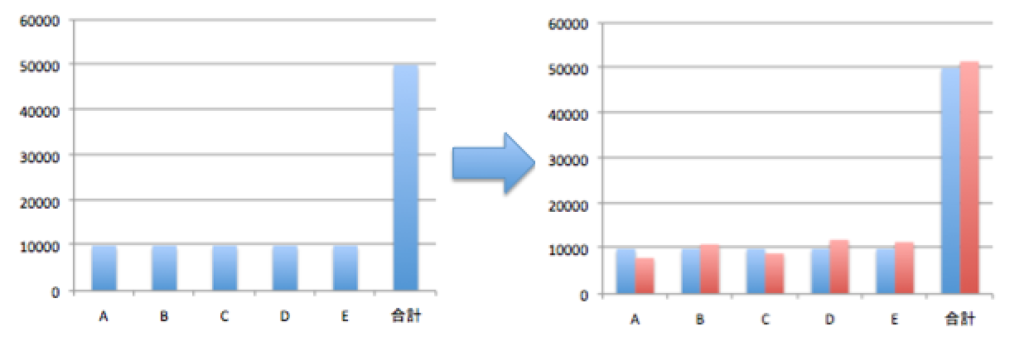

一方いくつかに分散した投資していた場合、いくつかはそのままだとしても、1つでも値上がりしていれば利益が得られることになります。

値上がりした投資対象も値下がりした投資対象もある中で、平均化すると値上がりしていれば恩恵を受けられるということですね。

先ほどのグラフのように、株によって値が上がったり下がったりしますが、全体として捉えるということですね。(パターン3)

集中投資は当たれば利は大きですが、その分外れれば損も大きくなります。しかし、分散投資の場合はすべての内ひとつでも当たれば、あるいは当たったり外れたりしながらもトータルで勝っていれば良い、ということです。

一番大事なことは大きく儲けることでも、損をしないことでもありません。リスクを最小化し、相場に居続けることです。相場に居続けることができれば、それはきちんと資産が増えていることと同義なのですから。

分散投資のデメリット

分散投資のデメリットも2つ挙げられます。

短期的なリターンは小さくなる

分散すればするほど管理が大変になる

こちらも順番に見ていきましょう。

短期的なリターンは小さくなる

先ほどのメリット、でもお話ししましたが、リターンは小さくなりがちです。つまり、ソッコーで金持ちになりたい人は分散などせず、集中投資で一点突破あるのみです。もちろんそこにレバレッジをかければ、そのスピードはさらに跳ね上がります。

それだけ儲かる可能性があるということは、裏を返せばそれだけ損をする可能性があるということ。レバレッジをかけて大損をこくと、本当に人生終了です。。。

ソッコーでお金持ちになって、一刻も早く現状打破し、お金に不自由ない生活がしたい!という方以外は、短期的リターンに目を瞑りながら安定的に資産を増やしましょう。

分散すればするほど管理が大変になります

また、分散のもうひとつのデメリットとして、管理の大変さがあります。

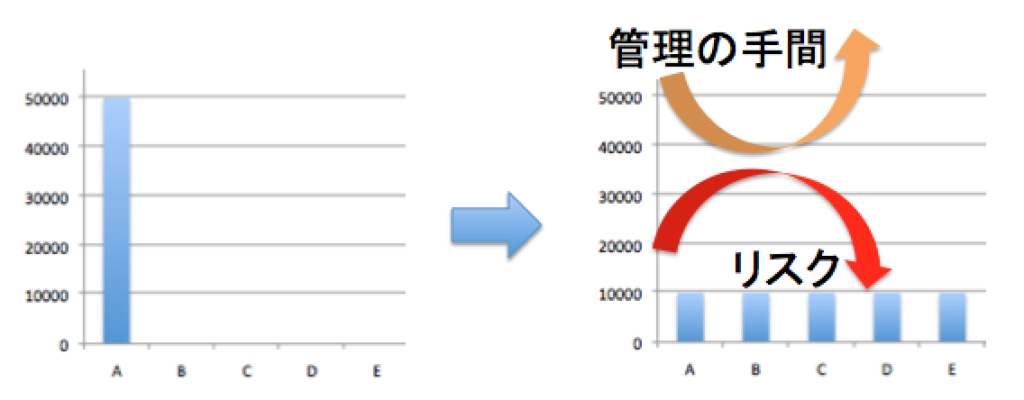

2つの投資対象に分散すればリスクは2分の1。そして管理は2倍、となります。

分散すればするほど、リスクは減っていきます。しかし、そのリスクと反比例するように管理する銘柄や投資対象の数はどんどんと増えていってしまいます。

膨大な数を管理していくことは非常に難しくなります。ですから、ある程度絞っていくことが必要になります。一般的には10〜15銘柄まで、という見解が多いです。もちろん個人差はありますがね。

そしてもうひとつの方法としては、初めから分散された投資商品を買う、ということですね。

つまりは投資信託やETFをうまくポートフォリオに組み込むということです。そもそも投資信託やETFはその分散が効くことがその最大のメリットでもありますので。

<メリット>

大きな損失を防ぎリスクを低減させ、安定した運用ができる

分散した内のどれかが伸びれば利が得られる

<デメリット>

短期的なリターンは小さくなる

分散すればするほど管理が大変になる

→ソッコーお金持ちになりたい人はリスク覚悟で集中投資。ただし、ソッコーで破産する可能性もあります。

じっくり確実にお金持ちへの道を歩みたい人、失敗したくない人は分散投資を実施すべし。

具体的に何を分散して投資すればいいのか〜分散の種類〜

ここまでは分散投資の意味とメリット・デメリットを見てきました。

ここでは具体的にどういった「分散」があるのかを見ていきます。

「分散」には下記の4つの分散があります。

- 資産(アセットクラス)の分散

- 地域の分散

- 通貨の分散

- 時間の分散

資産(アセットクラス)の分散

資産(アセットクラス)の分散とは、投資対象となる資産の種類・分類を分散させる、ということです。投資対象となる商品には非常に様々なものがあります。代表的なものだけでも、株式(stock)、債券(bond)、金(gold)、不動産(real estate)、暗号資産(cryptocurrency)・・・

株式に100%投資をしていると、株の暴落局面において所有のすべての株式が値下がりするという憂き目にあいます。しかし、同様の時、株の値動きと相反して債券はその状況下で値上がりすることがあります。また、金も暴落局面では安全資産として買われる傾向があります。

(※昨今のCovid-19の状況下では未曾有の財政出動もあり、この限りではない事態が起こっています。)

値動きが異なる資産を数種類持つことで、様々な状況に対する保険がきく、ということになります。

つまり、アセットクラスを分散させることによって、リスクを低減させる(リスクヘッジ)ことができるのです。

地域の分散

地域の分散とは、投資対象の国を分散させるということです。

株式、債券などのアセットクラスにこだわるのではなく、国を分散させます。これはカントリーリスクと言って、その国ごとの状況によって様々なリスクを孕んでいるからです。

過去に遡れば、2001.9.11のテロ事件や2011.3.11の東日本大震災など、それぞれの国ごとに事件・事故が起きたりします。このようなことが起こると、その国の株価は暴落します。こういった突発的なリスクは避けようがなく、そのためにリスクヘッジしておくのです。

日本人だから、日本の株と債券ばかり持っている。では、もしも日本に未曾有の事件があった時、そして仮に将来的に凋落してしまった時に、相対的に見て大きな損を被ることだってあり得るのです。

通貨の分散

通貨の分散は地域の分散と近い意味を持ちます。地域の分散では、米国に投資するにも欧州に投資するにも、日本円で投資することが可能です。そうすると、資産のすべてが日本円ということになります。これは安全と言えるのでしょうか?

我々日本人が日本に住み、日本円による給与や稼ぎを得ているとすると、「分散」という意味では日本円に100%「集中投資」していることになります。そんな時、もしも通貨危機が起きれば?おそらく日本では起きないでしょうが、日本円の価値が相対的にどんどんと下がっていけば?100%日本円でいいと言えるでしょうか?

つまりリスクヘッジの観点から考えると、通貨も分散して持つべきなのです。

円安・円高、という言葉を聞いたことはあるでしょうか?

円安、とは円の価値が下がること、円高はその逆で円の価値が上がることですね。

通貨の価値は一般的にその国の経済力に依拠します。つまり二国間の経済格差が通貨に影響を与えるということです。

日本の経済力は高く、GDPは世界第3位を誇ります。さて、この日本の強さは未来永劫続くのでしょうか?

経済力の一端はその国の生産力にあります。生産力はその国の人口に依拠します。人口100人の国の生産力と、人口10,000人の国の生産力。どちらが大きいかは火を見るよりも明らかですよね。

日本は将来的に人口増加の国でしょうか?そうではないですよね。少子高齢化が加速し、人口減少に向かうことが予測されています。

果たしてそのような国の経済力はいつまでも高いままでしょうか?そして、そのような国の通貨はいつまでもその地位を維持できるのでしょうか?

おそらく難しいと言わざるを得ないでしょう。ですから、通貨の分散に関して、少なくとも日本円100%はリスクが大きいと判断せざるを得ません。

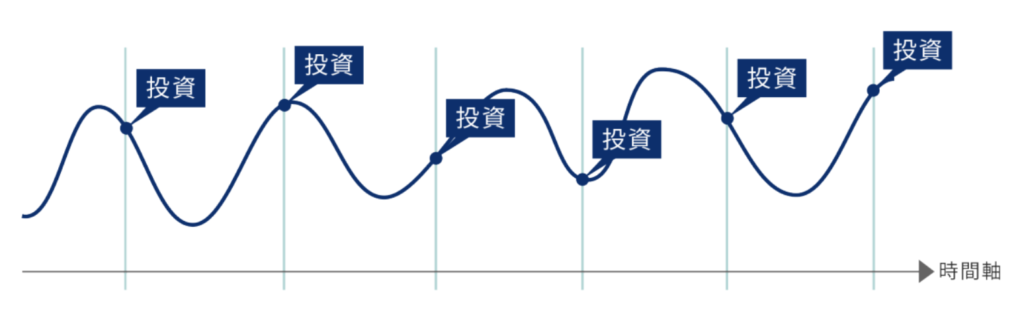

時間の分散

最後に時間の分散です。「長期投資」「ドルコスト平均法」などでも語られますが、買い付けのタイミングを時間的に分散させることで、価格を平準化させます。

安く買って高く売ることができればそれに越したことはないですか、誰しもがタイミングを完璧に計ることは不可能のなので、長期的に定期的に買い付けていくことが一番のリスクヘッジになります。

- 資産(アセットクラス)の分散

- →株のみや債券のみではなく、様々な資産(アセット)への分散がリスクヘッジになる。

- 地域の分散

- →カントリーリスクを考慮し、資産をリスクヘッジ

- 通貨の分散

- →日本円に100%集中投資はリスクが大きい。

- 時間の分散

- →時間を味方につけて、じっくり買い進めよう。

まとめ

分散投資の目的は、資産のリスクヘッジに大きな意味があります。

様々な分散を使いこなして、投資を進めていきましょう。

1つずつではありますが、共に学んでいきましょう。

今よりも1歩前に進むために、共にがんばりましょう!

まずは口座開設をしましょう

コメント