こんにちは。資産運用をする中でまずはNISA、ってよく聞きますよね。

で、NISAを調べていると「ジュニアNISA」なるものが。今回はこのジュニアNISAについてまとめてみたいと思います。

ジュニアNISAとNISAのちがいは何?

ジュニアNISAのメリットとデメリットとは?

ジュニアNISAのオススメ証券口座はどこ?

ジュニアNISAとNISAのちがい・共通点

| ジュニアNISA | NISA | |

| 利用限度額 (非課税枠) | 年間80万円 | 年間120万円 |

| 非課税期間 | 5年 (5年超でロールオーバー可) | 5年 (5年超でロールオーバー可) |

| 投資可能期間 | 2023年12月末まで | 2023年12月末まで |

| 口座開設者 | 日本在住、未成年者 | 日本在住、20歳以上(成人) |

| 対象商品 | 上場株式、株式投資信託 等 | 上場株式、株式投資信託 等 |

| 運用管理者 | 原則として、親権者が代理で運用 | 本人 |

| 払い出し制限 | あり(※) | なし |

| 金融機関変更 | 不可 | 年単位で変更可 |

現在制度自体が2023年末に終了するため、制限がなくなりました。

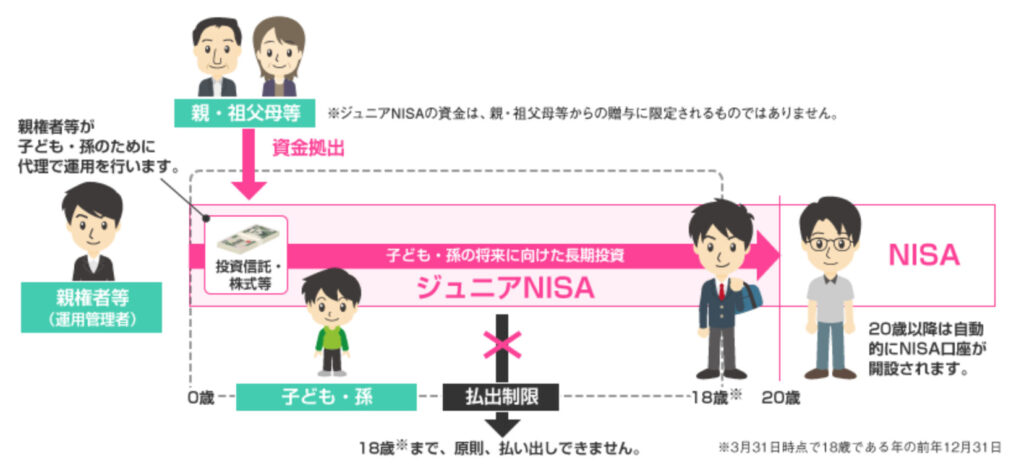

ジュニアNISAのイメージと概要

| ジュニアNISAの概要 | |

|---|---|

| 利用できる方 | 日本にお住まいの0歳~19歳の方(口座を開設する年の1月1日現在) |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年80万円が上限(※1) |

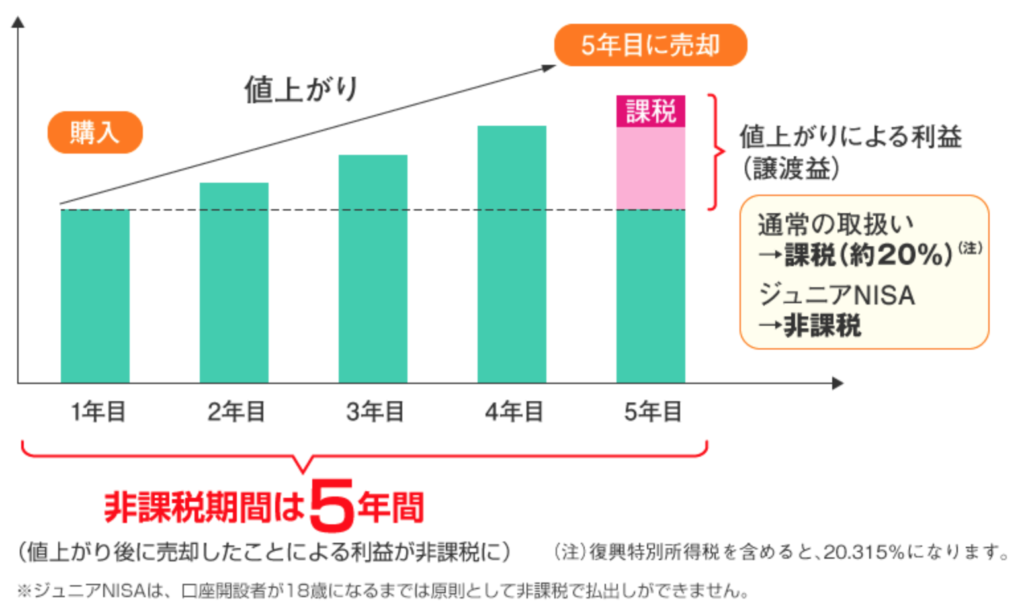

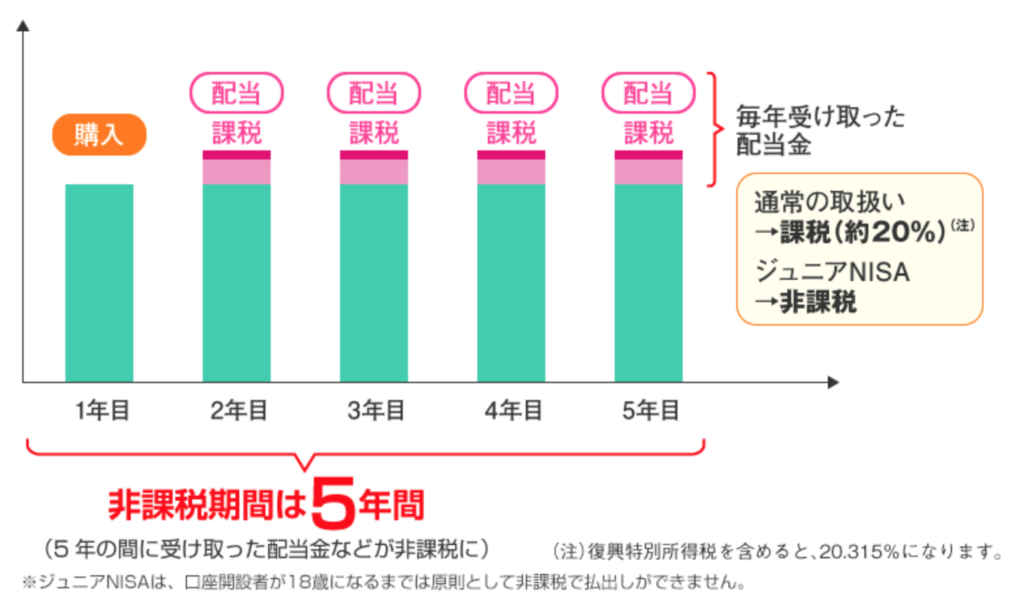

| 非課税期間 | 最長5年間(※2) |

| 投資可能期間 | 2016~2023年(※3) |

| 運用管理者 | 口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等)(※4) |

| 払出し | 18歳までは払出し制限あり。(※5) |

※2. 期間終了後、新たな非課税投資枠への移管(ロールオーバー)による継続保有が可能です。

※3. 2023年12月末以降、当初の非課税期間(5年間)の満了を迎えても、一定の金額までは20歳になるまで引き続き非課税で保有できます。

※4. 金融機関によって異なる場合がありますので、口座を開設される金融機関にお問い合わせください。

※5. 3月31日時点で18歳である年の前年12月31日までの間は、原則として払出しができません。ただし、災害等やむを得ない場合には、非課税での払出しが可能です。

出典:金融庁 ジュニアNISAの概要

ちがい①非課税金額

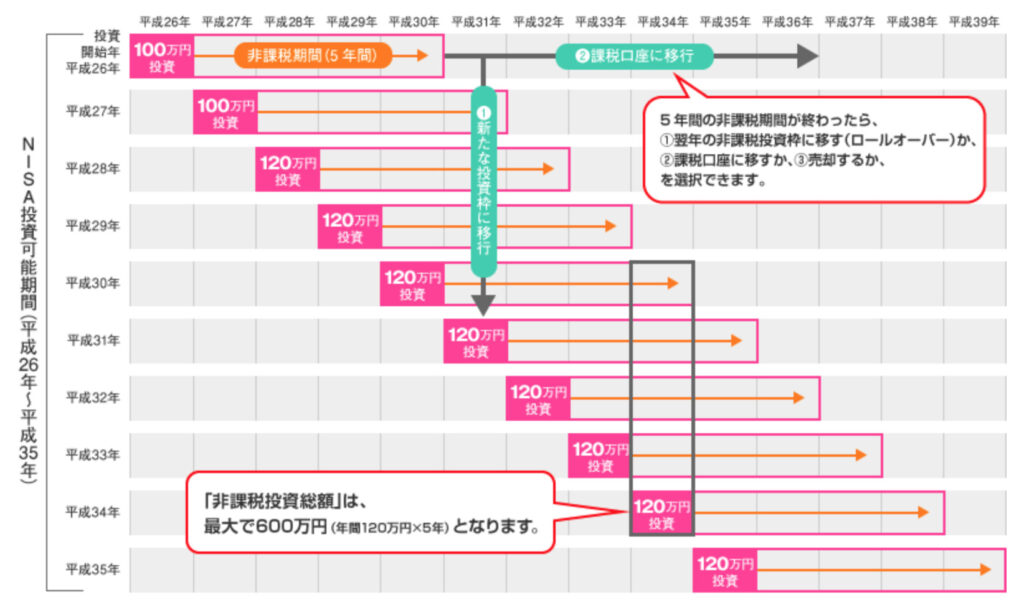

1年間のそれぞれの非課税金額は、ジュニアNISAが80万円、NISAが120万円。

5年間満額で運用したとすると、ジュニアNISAが400万円、NISAで600万円を非課税で運用できるということになります。

ちがい②口座開設者と運用管理者

口座開設者のちがいは、ジュニアNISAが日本在住の未成年者が対象、NISAは日本在住の20歳以上の成人が対象となっています。1人1口座のみ、の原則は同じです。

そして、運用管理者に関しては、ジュニアNISAは原則として親権者が代理で運用、となっています。

つまり、親権者が本人用のNISA口座を持ち、子ども用のジュニアNISA口座を開設し併用で運用できるということです。

共通点①ロールオーバー

1つ目の共通点は非課税期間が最長5年、5年後は新規口座でロールオーバーができる点です。

仮に含み益があり、非課税制限枠以上になっていたとしても、そのまま持ち越し(非課税で)が可能ということです。(以前は、制限枠以上は持ち越せなかった)

共通点②投資可能期間と運用期間

2つ目の共通点は投資可能期間と運用期間です。ジュニアNISAもNISAもどちらも投資可能期間が2023年12月末までとなっています。

現段階では2023年までの制度とされていますので、投資をすること(ジュニアNISAおよびNISA口座で買い付けをする)ができるのは2023年までです。ただし、2023年中に購入した分は、ロールオーバーによって最大5年間(2027年まで)非課税で運用することができます。

ジュニアNISAのメリット

メリット①子どもの教育資金の準備になる

ジュニアNISAをうまく活用すると、子どもの将来的な教育資金の準備になります。

教育資金って結構かかりますよね?具体的にはどれくらいかかるんだろう?

| 公立 | 私立文系 | 私立理系 | |

| 幼稚園 | 63万円 | 150万円 | 150万円 |

| 小学校 | 192万円 | 922万円 | 922万円 |

| 中学校 | 145万円 | 400万円 | 400万円 |

| 高校 | 123万円 | 300万円 | 300万円 |

| 大学 (入学金含む) | 485万円 | 696万円 | 880万円 |

日本政策金融公庫 平成28年度「教育費負担の実態調査」

こう見てみると、教育資金は大きなお金がかかることがわかりますよね。また、公立と私立でもそのちがいは大きいです。

ただ単に資金の準備という意味だけでなく、ジュニアNISAならば、預貯金や学資保険よりも資金を大きく増やせる可能性があります。

メリット②相続税(贈与税)対策になる

ジュニアNISAを利用しなくても、教育資金は1500万円以上の金額を非課税で子供に贈与することができます。しかし、その使い道などいくつかの条件が付きます。

また、都度贈与でも1年間に110万円が限度であり、それを超える金額は課税されてしまいます。

しかし、ジュニアNISAであれば年間80万円ですし、使い道の制限はありません。ですから、教育資金は別で準備できたので結婚資金にしてあげよう、とか、子どもの新居の住宅資金に充てさせようなどなど、多様な使い方ができ、しかも利益分は無税となります。

メリット③非課税でロールオーバー可能

ジュニアNISA口座の非課税で投資できる期間は5年間となっていますが、ロールオーバーを利用すれば、子どもが20歳になるまでは保有期間を延長することができます。

新たに買い付けはできませんが、20歳になれば自動的にNISA口座に移されますので、その後も運用が可能です。

また、その後、特定口座にて運用をしていくことも可能でしょう。長期投資の恩恵が受けられます。

メリット④子どもの金融(投資)教育になる

子どもがお金について触れる機会は、おそらく自分のお小遣いくらいでしょうか?

しかし、現代の社会では金融リテラシーの有無によって所得格差が開くばかり。もはや必須課題ですよね。

学校でもほぼ学ぶ機会のない(※これに関しては、本当になんとかしたい(^^;;)金融(投資)教育を体験的に学ぶ素晴らしいチャンスとなります。

メリット③でも示したように、ロールオーバーし、20歳以降も子ども自身の特定口座にて継続運用していけば、これ以上の実践はないですよね。

ジュニアNISAのデメリット

デメリット①金融機関の変更不可

NISA口座の場合、年に1度なら金融機関の変更は可能なのですが、ジュニアNISAでは変更はできません。

どうしても変更したい場合、一度ジュニアNISA口座を廃止し、新規で口座を開設する手続きを取ります。

ただし、この場合は、投資開始から口座廃止までの間のすべての利益に対して課税されるため、ジュニアNISA口座で運用していたメリットが享受できなくなってしまいます。

デメリット②損益通算ができない

ジュニアNISA口座で損失が出た場合、特定口座等の利益と損益通算ができません。

仮にジュニアNISA口座では100万円の損失、特定口座で100万円の利益という場合だったとしても、特定口座の利益に対して約20%の税金がかかってしまうということです。

デメリット③2023年12月末に制度終了(メリットか?)

ジュニアNISAは2023年12月末にて制度終了となることが決定しています。

ですから、2023年12月末までに出生した子(正確には口座開設手続き等でさらに期間が必要)でしか利用できません。

一方、この制度終了を受けて、「原則18歳まで引き出し不可」という制約が解除され、資金の長期拘束というジュニアNISA最大のデメリットがなくなりました。結果、あと数年ではありますが、非常に使いやすい制度となりました。

デメリット④元本割れリスク

デメリットというより、もはや注意点というべきですが・・・。投資はあくまで自己責任です。元本保証商品ではありませんので、大きく利を得られる可能性があるからこそ、損失を出す可能性もあることを理解して投資しましょう。

ジュニアNISAの証券口座

以下、オススメの証券会社です。ジュニアNISAの証券口座を開設するために参考ください。

ジュニアNISA口座を親権者が代理で運用する際、IPOや投資信託を利用する人が多いです。

まとめ

今回はジュニアNISAとNISAを比べてみました。

ジュニアNISAには最大のデメリットが消え、メリットが多数あります

ジュニアNISAとNISAは併用可能です

2023年に制度終了により、あと数年だが非常に使える制度に

今からでも間に合う!口座開設のチャンスがあるなら是非!

今からでも全く遅くありません。また、もうすく子どもを授かる予定がおありの場合も準備しておくと良いです。

今よりも一歩でも前に進むために、共にがんばりましょう!

コメント